年轻人不知道啊,没有支付宝之前,转账100元,手续费4元,500手续费12元,1000手续费22元......

跨地区转账,而且是同银行7000元,收我手续费80元.....,还说上不封顶。

所以不管别人怎么评价老马,我敬他是条汉子,现在再也没有哪个企业家敢喊出:“如果银行不改变,那我就改变银行!”这样振聋发聩,掷地有声的豪言壮语了。

每个成功的商人或者说企业家也好,基本都是谤满一身,誉满一身,毁誉参半是常态。对于马云,身上进步的成分远大于落后的部分,这就足够了。

中国政府和市场的终极较量!

现在经济不景气,房地产下跌,居民没钱,企业没钱,大家都没有能力加杠杆。于是,所有的目光都聚集到了政府身上。很多人希望,政府能够大举借债,加杠杆,撑起局面,抵消居民和企业的不足,推动经济,推高资产价格。但是,政府目前为止,仍然没有大的行动。为什么政府不举债?

其实,这个问题本质上是权大还是市场大的问题。政府的权力大,就可以把市场关进笼子,搞半计划,半市场的“鸟笼经济”。市场的力量大,政府就被市场关进了笼子,不得不对市场做出妥协。比如,政府一直在A股与市场搏斗,永远是3000点保卫战,而2015年的市场股灾,被看作是颠覆性的事件。

如果政府大规模发债,则必须用市场化的方式,才能进行,否则,目前的金融体系,国有银行和保险公司,根本承担不起,所有准备金都不够。一旦市场化发行,就要满足市场的条件,欠债还钱,利息随行就市,公平公正。这样一来,政府就被市场束缚住了。你以为美国政府容易吗?时时刻刻,美国政府债的统计精细到一美分。全世界所有人都盯着。如果市场不买账,美债发行价格就会下跌,利率暴涨,政府利息支出暴增。一旦入不敷出,美国政府动辄关门,必须开源节流应对。市场不是一个人,却聚合了所有人的力量,强大到让政府言听计从。

如果中国政府大规模举债,新增债务达到几十万亿人民币的规模,未来国债市场就至关重要。政府同样会受到市场制约,看市场的脸色。虽然政府强势,可以“窗口指导”,但是,从个人到金融机构,都是市场化的,自负盈亏。谁也不会跟自己的钱过不去。自私自利的基因强大,因此市场的力量强大。

两害相权取其轻。相对于经济不景气,政府失去权力,套上绞索,被市场约束的后果更严重,无法接受。因此,经济还是靠边站吧。救经济,政府就要让度权力,听从市场,被市场束缚,这是万万不能的!

贝乐斯

土地财政熄火,他们也彻底完蛋! https://t.co/KAMGLG7bkG

中共围台军演震动全球,台湾模拟导弹打击三峡?斩首中南海?6个理由,台湾有多难打!20年3次救市,数据说话,这次必败!房价将继续下坠不见底!(20... https://t.co/8j7bnwoCbW 来自 @YouTube

要么努力到出类拔萃,要么就懒得乐知天命,最怕你见识打开了,可努力又跟不上,骨子里清高至极,性格上软弱无比。

这才是顶级财经会员群,120天时间2000多金融精英涌跃入群。

群里财经信息爆炸,从宏观经济理论到海内外理财,无所不谈。群内大佬云集,资源无限。每天讨论财经话题、交流投资经验、学习财经知识不间断。

很多朋友邀请父母、配偶进群,让他们进群更新认识!方便统一行动!

股市投资,房市走向,海外开户,美股投资,美元定存,美国国债基金,卖房、换刀、移民,话题广泛,还有大佬指导。

266元/年一次付费加入墙内墙外外两个会员群(包括电报群、whatsapp群),免费送十大顶级财经博主电子书,先到先得,欢迎扫描以下二维码加入!

因此我们说,世界开始进入全面过剩的时代,过剩正在加剧,一场暴风雨也将随之而来。也就是在这场风雨之前,耶伦适时地来到了中国。

从历史上看,产能过剩是一个非常严重的事情,无数的冲突甚至战争,就是由此而起。但我们还是相信,历史的车轮走到了今天,人们管控冲突的能力已经非昔日可比。暴风雨是免不了的,贸易战和贸易保护主义也是免不了的,因为问题总要面对。需要守护的是,经济问题用经济手段解决,利益问题用妥协方式化解。

加剧的过剩:一场即将到来的风暴

去年以来,我一直在不厌其烦地讲过剩问题,现在看,这个问题比原来想象的更为严重,更为复杂,更为麻烦。

我们先来看看一些国家在2023年经济增长的情况

首先是东盟:2023年,印度尼西亚GDP增长5.05%、越南增长5.05%、马来西亚增长3.7%、泰国为1.9%、新加坡为1.1%、柬埔寨为5.6%。

其次是印度:2023年,印度经济增长率远超市场预期,达7.7%,该国第四季度的经济增长率达到了令人瞩目的8.4%。

再看中亚:2023年,哈萨克斯坦全年经济增长约为5%、乌兹别克斯坦为增长6%、塔吉克斯坦为增长8.3%、吉尔吉斯斯坦增长6.2%、土库曼斯坦增长6.3%。

最后看一下墨西哥:墨西哥是产业链重组的重要受益者。墨西哥2023年GDP的增长为3.2%,略低于2022年3.9%的增速。目前美墨贸易额已经占到美国贸易总额的15%以上,墨西哥已经成为美国第三大贸易伙伴。

大家从这些数字中看出什么门道了吗?除中亚诸国外,都是友岸外包、近岸外包的对象,是供应链替代国家,换句话说,都是产业链重组过程中的受益者。

这是产业链重组值得注意的第一个重要动向。

第二个值得注意的动向就是美国制造业的回流与重建

最近这几年,美国经济的状况在许多人看来非常难以理解。在2022不仅是外人,就是美国的专家也几乎众口一词地认为,美国必然经历一场经济衰退。尤其在去年年初,几乎所有人都认为下半年,美国应该出现一次衰退。所争论的,是会软着陆还是会硬着陆?

结果出乎所有人的预料。现在有人说,也许这一次美国经济是根本不着陆,即长期保持现有的低空飞翔。还有人带着疑问的口气问,有没有一种可能:美国经济就是这么好?因为大家很难相信这是一个事实,而且这也不符合经济学的原理。但问题是,事实就是事实:2023年全年,美国经济增长2.5%。而且,就业人数强劲增长,实际工资涨幅保持一个非常不错的速度,通货膨胀正在放缓,降低利率的前景已经迫在眉睫。

其实,这种状况是可以理解的。我曾提出大拆解的概念,以解释近年来世界格局的变化。其中的含义之一是,在大拆解之后,美国面临的是供给的问题,中国面临的是需求的问题。美国需求问题的解决,一方面是友岸外包、近岸外包,另一方面就是回流重建。这多少有点像我们80年代时的情形。2023年美国的制造业投资规模已经达到了2010年的平均值的三倍,而且这个数据还在持续上升。有人估计,到2025年,将有84%的美国企业部分或全部回流其制造业务。

有人甚至认为,美国制造业的一个新的超级周期要来了。

但也有人指出一个问题,从历史上看,美国的发展,往往是挖掘全新的赛道,以不断地创新来推动经济持续繁荣。但这一次的情况不完全相同。除了新的赛道之外,产业的回流与重建,特别是传统制造业的回流,意味着一些新的传统产业产能的形成,因此,导致的一个结果就是在全球供应商中争夺有限的市场份额。这对于全球经济的发展无疑是一个坏消息。

在内卷中的顽强发展的中国

当然,不可否认的是,制造业最大的产能是在中国,因为中国是一个首屈一指的世界工厂。

1997年是中国的一个转折点。就在这一年,中国告别短缺经济时代,正式进入过剩经济时代。1997年下半年开始,受亚洲金融危机的影响,中国出口明显下滑,国内95%的工业品供大于求。外向型企业经营困难,大批农民工失业。同时,全国1.6万户国有工业企业中39%处于亏损状态。受此拖累,国有银行隐形不良率大幅上升。这标志着,过剩取代匮乏与短缺,成为中国突出的问题。

我曾经用河水与河道的比喻,来说中国问题的转换。改革开放之前的中国社会,是一个短缺与匮乏的社会。那时候,什么都缺。这就如同一条干涸的河道,缺少河水一样。改革开放的结果,是大量的水制造出来,而且源源不断。这时,一直干涸的河道里水越来越多。一直到1997年,河道中的水已经多到河道已经装不下的程度。于是,就有了中国于2001年加入WTO,这相当于在原有的河道之外,又挖了一条河道。

现在看,这条新挖掘的河道在开始淤塞。

但不管怎么说,在过去的20几年中,过剩就像一个挥之不去的幽灵,纠缠着中国的经济。一般地说,过剩的结果必然是内卷。在中国也是如此,现在的各个行业几乎都在过剩,都在内卷。这就是为什么几乎每个做企业的人都觉得苦不堪言的原因。所以,我们都知道内卷不是一件好事情,卷进去会很难受的,通常也不会有好结果。

但就在这个时候,一种意想不到的奇迹出现了。内卷,在这个人们都认为是终点的地方,它仿佛变成了一个起点。于是,一种我将其称之为内卷式发展的模式出现了。逻辑转换的关节点在哪里?舞台的不同。在一个小舞台上,几乎要把自己卷死,但换了一个更大的舞台,却卷出了一片新天地。

这一切意味的将会是什么?

说到这里,事情很清楚了吧?原有的产能在继续喷涌,新的产能在不断加入,于是,在本来就是过剩的背景下,整个世界的整体供给能力迅速增加。而且我们还不能忘了另外的一些国家呢,如日本的钢铁和韩国的造船业等。

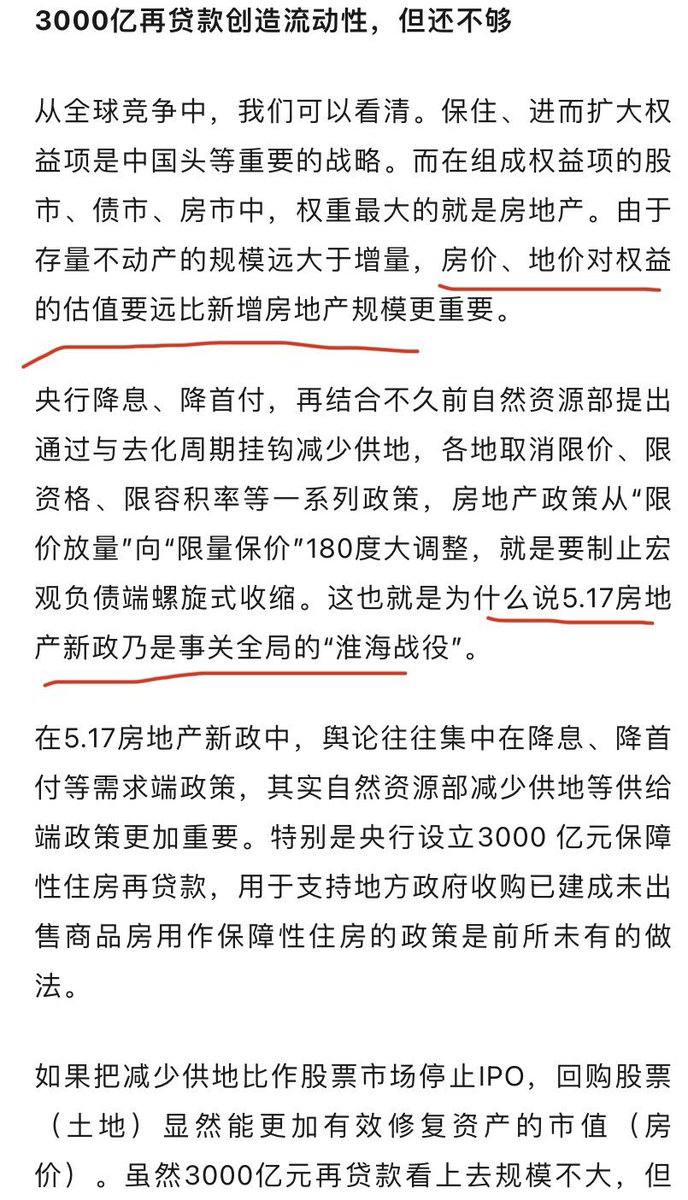

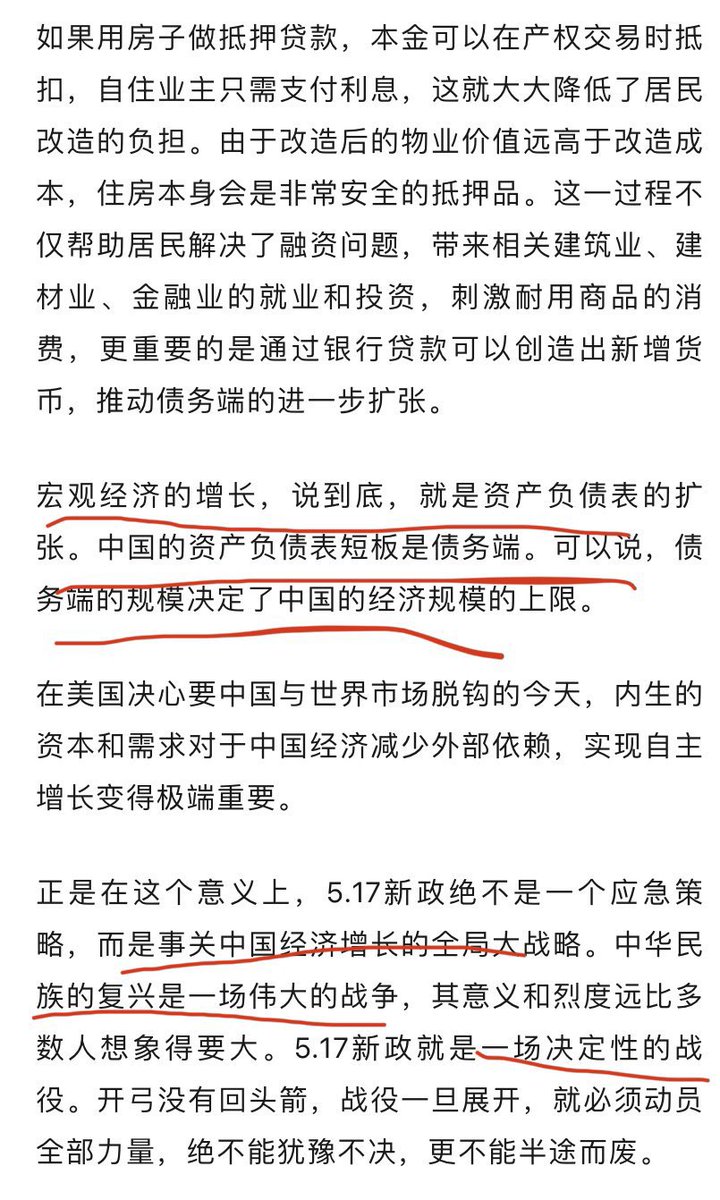

曾任厦门规划局长的知名学者赵燕菁,今天发专栏谈517新政的意义:

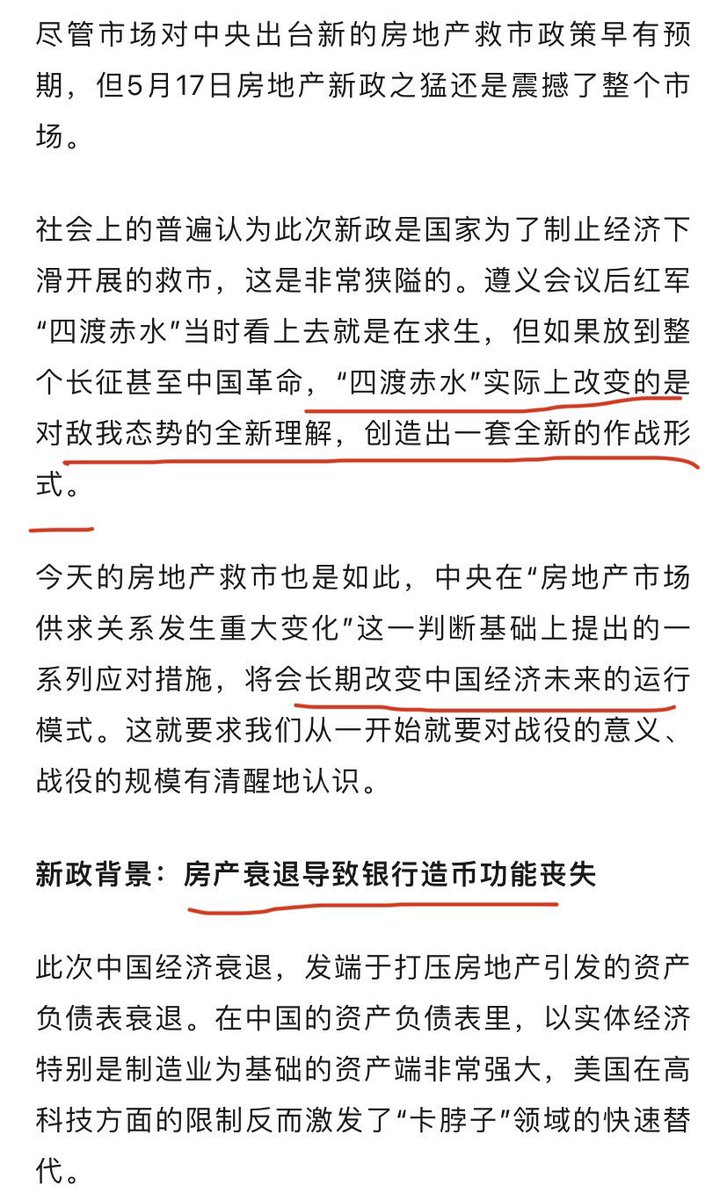

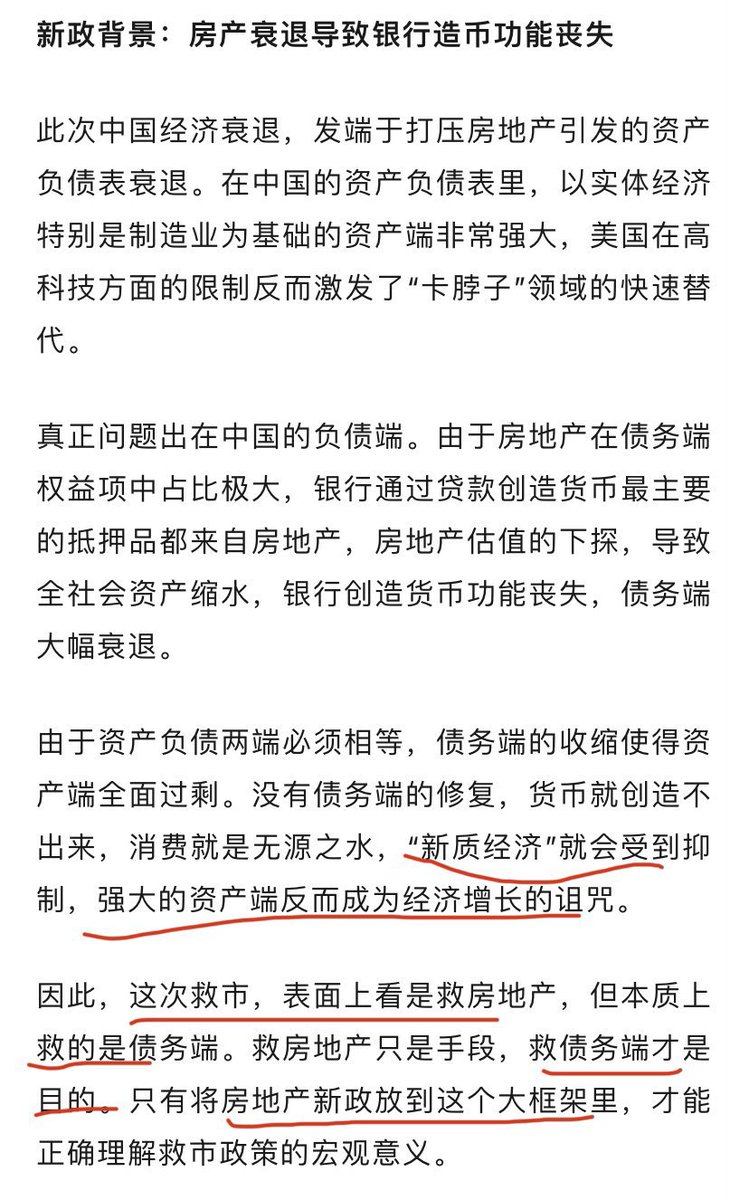

1. 救地产是救债务,是中美博弈的关键;

2. 中美之间谁的资产弱就是谁被收割;

3. 再贷款打通堵点,但应该继续增量;

4. 517是“四渡赤水”,是“淮海战役”。 https://t.co/sDTGEb0Rpz

2019年花3万听过高善文的课,主旨就是私营企业别再折腾了,时代过了。小船不可与航母对抗。有条件投资美国,没条件直接躺平。三大投资品,美元,黄金,海外楼。

经济学家高善文曾经说过一句话很火的话:“我老了,也财务自由了,静观其变。30岁以下的年轻人最可怜,如果国家这一次走错了路,这辈子就可以洗洗睡了”。

一代人自有一代人的命运,成长于开元天宝时期的人,以为盛世是常态,谁又能想到,他们大多数人会死于随后的安史之乱。

从这组数据来看,中国房价深不见底,这轮救市后还要暴跌! https://t.co/ItiKN95nbe

中国在悄悄的实施QE?

信用货币时代,央行一般有两种方式放松货币:

1)改变货币价格(即利率),影响广义货币供给;

2)直接改变货币数量,影响基础货币供给。

进入21世纪之前,各国央行的货币政策,一直以短期利率管控为核心。

央行通过少量的公开市场操作(OMO,Open Market Operation),购买市场上的债券,对短期利率进行微调,从而将短期利率调节至既定目标利率。然后,短期利率变动,通过金融机构之间的套利,再加上市场对于中长期通胀预期的判断,把央行所管控的短期利率传导至中长期。

这就是通常所说的“常规货币政策”,也就是人们所说的利率政策。

然而,调降调升利率这些常规的货币政策,其操作上有一个极限——如果名义利率降低到了0,理论上说央行已经没有办法继续降息,继续为经济体注入新的流动性了。

1990年代日本经济泡沫的破裂,恰恰就遇到了这个问题。

股市和地产泡沫破灭以后,日本经济陷入长期低迷,通胀连续多年下降,面对严峻的经济通缩形势,1999年2月,日本央行下调无担保隔夜拆借利率至0,首开全球零利率之先河。

然而,零利率也没有刺激日本经济重回增长之路,日本央行于 2001 年 3 月,将货币政策操作目标从无担保隔夜拆借利率调整为准备金余额,也就是说,日本央行自此开始大规模的操纵央行的资产负债表,这被称为“QE(Quantitative Easing,量化宽松)”。

日本“非常规货币政策”进化过程大致如下。

2008 年从美国发源的全球金融危机,引发了严重的全球经济衰退,主要西方央行,纷纷将短期政策利率下降到零,但经济依然处于冰冻状态,在这种情况下,美联储及其他主要的西方央行,纷纷打开“QE”这个工具箱。

相比于传统的短期利率管控,QE把央行的调控目标锁定在长期利率这里,各国央行持续的在市场上购买长期利率资产,压低长期国债收益率,同时投放大量货币向金融系统注入流动性。

相比较常规的利率政策是对金融体系的流动性进行微调,QE则是中央银行增加经济体内部货币流动性的一剂猛药。

简单直白的说,QE,就是迅速大规模印钞的意思。

2020年疫情的爆发之后,各西方主要国家,更是将印钞机马力开到最大,从美国到欧洲,再从日本到英国,各主要经济体(中国除外)都在比赛着QE的规模,比赛着,看谁印钞印得多、印得快、印得猛。

全球印钞大合唱的趋势,一直持续到2021年底。

QE在金融数据上的具体体现,就是央行的资产负债表规模快速增加。

例如,日本的2001年初-2006年初,2008年迄今……其中最明显的,当属2013年之后,以及疫情爆发之后的资产负债表暴涨。

当然,美联储2008年下半年到2014年上半年、2019年底-2022年初,也是同样的情况。

通过查看央行资产负债表规模的变动,很容易判断,一个央行到底有没有大规模扩张基础货币,只要央行的资产规模突然大幅度增加,基本上就可以认定该央行实施了QE政策。

那么,中国人民银行的资产规模是如何变化的呢?

很显然,过去10年里,中国人民银行的资产负债表规模一直缓慢波动上升,但自2023年下半年以来,该数值突然大幅度上升,短短的6个月里,资产规模扩张了5万亿元之多。

相比之下,从2015年到2022年,8年时间人民银行的资产规模也才扩张了5万亿元。

也就是说,从央行资产规模判断——

过去半年时间,中国的的确确在实施QE,半年时间量化宽松近5万亿元。

也就是说,在2020年-2021年美欧日都在拼命QE、使劲儿印钞的时候,我们中国并没有跟随他们的印钞大合唱,但是,当2023年下半年迄今,欧美不仅不再继续QE,反而开始收缩资产负债表的时候,我们中国却开始了大规模QE的进程。

更进一步,过去一年人民银行在QE中购买的到底是什么资产呢?

观察中国人民银行过去半年的主要资产构成变化,外汇、黄金、国债、其他资产等,规模变动都不大,最大的变动来自“对其他存款性公司债权”,该条目变化,几乎包办了5万亿元的QE总量(这里的“其他存款性公司”,指商业银行、信用社及政策性银行)。

有人可能想要进一步知道,这5万亿元的基础货币,到底是怎么印出来的呢?

这个就涉及到人民银行的各种货币政策操作,我们会员群里的@呐喊画了两幅图表,展示了自1996年迄今央行资产负债表规模构成的变化,我这里就直接贴过来。

即便看了这两幅图表,有人还是想要打破砂锅问到底,就像美联储的底层资产主要是美国国债和MBS(抵押贷款证券)一样,中国人民银行的底层资产主要是外汇和“对其他存款性公司债权”,这个“债权”到底是什么东东呢?

答案是——

除黄金、外汇之外其他所有符合央行质押品的债券和信贷资产(再贷款)。

央行对商业银行的债权,是在2015年之前规模和占比都比较小,但自2015年年底以来,该资产规模迅速扩张,从不足3万亿元,迅速扩张到了现在的超过18万亿元。

好巧不巧,2015年年中央行、财政部及银保监会联合发布了一个文件,将地方政府所公开发行的债券,纳入国库质押品范围。

所以,如果我没有猜错的话,这个“对其他存款性公司的债权”,底层资产除了几万亿元的银行信贷资产再贷款之外,70%以上,可能都是地方政府的债券。

那么,中国人民银行的资产规模是如何变化的呢?

很显然,过去10年里,中国人民银行的资产负债表规模一直缓慢波动上升,但自2023年下半年以来,该数值突然大幅度上升,短短的6个月里,资产规模扩张了5万亿元之多。

相比之下,从2015年到2022年,8年时间人民银行的资产规模也才扩张了5万亿元。

也就是说,从央行资产规模判断一-

过去半年时间,中国的的确确在实施QE,半年时间量化宽松近5万亿元。也就是说,在2020年-2021年美欧日都在拼命QE、使劲儿印钞的时候,我们中国并没有跟随他们的印钞大合唱,但是,当2023年下半年迄今,欧美不仅不再继续QE,反而开始收缩资产负债表的时候,我们中国却开始了大规模QE的进程。

更进一步,过去一年人民银行在QE中购买的到底是什么资产呢?

观察中国人民银行过去半年的主要资产构成变化,外汇、黄金、国债、其他资产等,规模变动都不大,最大的变动来自“对其他存款性公司债权”,该条目变化,几乎包办了5万亿元的QE总量(这里的“其他存款性公司”,指商业银行、信用社及政策性银行)。

有人可能想要进一步知道,这5万亿元的基础货币,到底是怎么印出来的呢?

这个就涉及到人民银行的各种货币政策操作,我们会员群里的朋友画了两幅图表,展示了自1996年迄今央行资产负债表规模构成的变化,我这里就直接贴过来。

即便看了这两幅图表,有人还是想要打破砂锅问到底,就像美联储的底层资产主要是美国国债和MBS(抵押贷款证券)一样,中国人民银行的底层资产主要是外汇和“对其他存款性公司债权”,这个“债权”到底是什么东东呢?答案是一-

除黄金、外汇之外其他所有符合央行质押品的债券和信贷资产(再贷款)。央行对商业银行的债权,是在2015年之前规模和占比都比较小,但自2015年年底以来,该资产规模迅速扩张,从不足3万亿元,迅速扩张到了现在的超过18万亿元。

好巧不巧,2015年年中央行、财政部及银保监会联合发布了一个文件,将地方政府所公开发行的债券,纳入国库质押品范围。

所以,如果我没有猜错的话,这个“对其他存款性公司的债权”,底层资产除了几万亿元的银行信贷资产再贷款之外,70%以上,可能都是地方政府的债券。

关门打狗!香港开始限制资金转出!消费雪崩,全球降级!中国资产失速下坠!(20240522第1199期) https://t.co/dscnATuKSk 来自 @YouTube

关门打狗!香港限制资金转出!消费雪崩,全球降级!中国资产失速下坠!(20240522第1199期) https://t.co/ZIVXlx5gaF 来自 @YouTube

今天跟朋友聊天,谈到投资品种。他问我5年内,以下这些哪一个最值钱,哪一个最不值钱?

一、30手贵州茅台股票,当前价值500万人民币。

二、12个比特币,当前价值500万人民币。

三、10公斤黄金,当前价值500万人民币。

四,1000股英伟达股票,当前价值500多万人民币。

五,2000股微软股票,当前价值500多万人民币。

六、北京和上海核心的小户型一套,当前价值500万元。

7、50个经典款的LV包,当前价值500万元。

恐怕最近一个月内,会发生急剧脱钩的重大事件。可能是南海动手,要做好包括微软、adobe、甲骨文等一切著名美帝软件脱离的准备。如果又宣布一系列无下限的举措,要做好互联网国际根目录被掐断,swift被踢的准备。

当然这一切都还只是开胃菜,看看墨西哥和印尼大马的制造业迁移进度,后续要面临的围堵应该是超级铁幕。当年的铁幕好歹还有个香港。

今天,香港只要欧美取消香港的独立关税和签证、金融中心地位,香港今后和清远没区别。

做好锻炼身体的准备,不生病,是最好的保险。