6亿月入不足千元,9.2亿月入不足两千,13亿月入不足五千。放再大的水到不了消费端都没用。

老百姓穷的跟鬼一样,生产全都过剩要靠外部消化,拿鸡毛通胀。先让大家都有钱了再说。

放出來的水無處可去,最終恐怕還是會流向日用品市場,引發通脹,就像多年前的 “蒜你狠”、“姜你軍”、“向錢蔥”。

把老百姓钱掏出来还不容易呀?所有关于民生的基本消费通通涨价,存银行要给银行保管费。这个牠们很容易做到,只是时候未到而已

由于美元是世界通用货币,加之其他大部分国家货币兑换是自由的,在其他国家,除了银行之外,有很多私人开的银楼,从事货币兑换。美钞上面的小蓝章或者其他颜色的印戳,就是这些私人兑换机构,为了防止有人用假钞调换真钞来找事儿,自己给美钞打上的印记,来表明这张钞票出自其手。实际上,如果钞票上有多个印戳,证明这张钞票被多个银楼经手过,反而证明它是真的

中国式忽悠!

这两天“专家”卢麟元的一些奇葩说法引起了关注。他过去对人民币升值的判断引发关注。实际上,卢专家代表了整个一派中国式忽悠。前两天不小心听了一分钟某人在X上的币圈布道,也是一样的套路,非常辣耳朵。

这些专家的特点非常鲜明:

1. 上来先中国式PUA,贬低别人,抬高自己,镇住受众,然后才开始忽悠。

2. 非常武断,不容反驳,总是信誓旦旦,言之凿凿,以气势压人,以名头身份服人。

3. 总喜欢用宏大叙事,神秘玄学,阴谋论,永远无法证实/证伪的说法为自己证明。

4. 最喜欢选择性使用历史数据和事实,后视镜历史归纳法,作为例证,证明自己的论点。

5. 无法形成完整的逻辑链,毫无演绎推理,深入的底层逻辑规律。

中国式忽悠的核心是PUA+不讲逻辑,实际上是综合运用了各种逻辑谬论,诡辩欺诈,忽悠欺骗。不得不承认,中国式忽悠在中国非常有市场,玄学投资都能骗到千亿,骗子可以一直忽悠到中南海面圣。但是,就如《皇帝的新装》里的小孩,简单单纯的人,反而容易识破这些忽悠。一个人如果不预设立场,不轻易相信,放弃成见,拿着小学生读物《谬论侦探》,一条条对照,很快就会发现这些忽悠者的逻辑漏洞,揭穿皇帝的新装。

逻辑是利器,不仅进攻,更能防身,以防被“大师”们忽悠。

贝乐斯

银行、保险陪葬地产成定局!深度解读万达162亿股权冻结!放开限购无用?深圳踝斩!万科绝境!纪念哈耶克:市场和自由的斗士(20240325第1171期) https://t.co/jbJPyod6Qy

银行、保险陪葬地产成定局!深度解读万达162亿股权冻结!放开限购无用?深圳踝斩!万科绝境!纪念哈耶克:市场和自由的斗士(20240325第1171期) https://t.co/09iElAUBFx 来自 @YouTube

腹背受敌,两边挤兑!

《保险法》修改,可以对保险合同“合理变更”。这个主要针对的是被接管的保险公司,或者转让的保险业务。这个属于预防性修法,说明有重量级的保险公司即将发生重大风险被接管,或者综合性金融集团被迫转让卖掉保险业务,由其他人接管。

法律的制定和修改,从来不是随便的,而是未雨绸缪。现在保险公司腹背受敌,资产端坏账爆发,深受房地产牵连;负债端刚性兑付高息支付,难以维系,无法继续履行合同,最终只能通过破产接管,改变合同,逃脱债务。这个是属于利用法律,更改义务,配合逃债。

由于房地产泡沫破裂,中国式次贷危机正在进行,保险公司已经处于危险之中。现在连保险公司都不保险了,自身难保,你买保险干嘛呢?

【独家!#监管再抓负债管理##多家保险公司收风险提示#】近期,多家保险公司收到来自监管部门的文件,对万能险、分红险的业务风险作出提示,监管部门要求大部分公司万能险结算利率水平不超过3.3%,分红险的实际分红水平也要求被降至与万能险同等水平甚至更低。

对于部分大型保险公司,监管部门提出了更为严格的要求,希望其结算利率和分红水平可以在中小公司的基础上,再降低20BP。监管部门强调,要加强资产负债管理,防范利差损风险。业内专家指出,目前监管机构在进一步加大力度,推进保险公司降低负债成本。同时,监管实施对险企的差异化精准监管,并鼓励大公司起到引导带头作用,体现了监管部门的苦心。

《财新》的警示是关于保险公司的资产端,而监管部门监管的风险是负债端。保险公司现在是腹背受敌,资产端坏账爆发,资产缩水;负债端债务刚性,利率过高,两边挤兑。

深圳房价跌幅排行榜 https://t.co/vnKTIXLzoh

富人也撑不住了!

前两天,胡润发布了2023年的家庭财富报告,在网上引起了热议。报告显示,拥有600万资产的有514万户,这是富人的门槛,当然在很多人眼里,这其实就是中产门槛。拥有千万资产的有208万户。拥有亿元资产的13.3万户。拥有3000万美元以上国际超高净值家庭为8.8万户。

很多人都惊叹于我们国家的富人数量和财富总额,这方面我们的确是不输美国,也不输整个欧洲的。但是,这是本报告发布以来,中国富人阶层数量首次减少,看来地主家也没有余粮了。

其中600资产家庭减少了4.1万户,下降了0.8%。千万资产家庭减少2.7万户,下降1.3%。亿元资产家庭减少0.52万户,下降3.9%。3000万美元以上的家庭减少0.41万户,下降了4.5%。

层级越高,下滑得也就越厉害,这背后,主要是资产价格下跌明显导致的。

2023年对于楼市而言,房价是明显下跌的一年,这无论是官方数据,还是大家的感受都可以看出。而股市则连续第三年下挫,沪深300指数下滑创了纪录。

越是富裕人群,持有的房产和股票的比例就越多。特别是巨富人群,他们的财富其实大部分都是公司的股权。虽然不少大佬们的公司都在美国上市,但是在美股牛市的背景下,中概股同样也是被大幅打压,走出了长达3年的熊市。

不过,瘦死的骆驼比马大,富人如此,中产和穷人恐怕也好不到哪里去,对于中产而言,持有的主要资产是房产。虽然很多人都是用来自住,房价的涨跌仅仅是一个数字。但是这对于家庭的资产负债表,却构成了相当的威胁。

2023年买房的人越来越少,居民中长期贷款增加金额极少,很多人也在提前偿还房贷,但是居民的负债率却上升了。原因很简单,负债率是负债除以资产,分子的负债虽然变小了,但是资产价格下滑得更快,导致居民负债率还反弹了。

这带来最直接的影响,就是对消费和投资行为的改变。现在尽管利率不断下调,但是大家似乎都不愿意消费,也不愿意投资了。我们看到社会消费和固定资产投资的数据都比较拉跨,CPI也长期处于零或者以下。

这个趋势目前没有得到明显的改善,大家的感受就是很压抑,整个社会的精气神明显是不如当年了,但是只要不发生系统性风险,底线也是在的。

经济进入死亡螺旋!经济危机正在爆发,中产和穷人怎么办?天量债务烂账谁买单?(20240323第1170期) https://t.co/6Bg8MP7IPY 来自 @YouTube

如何资产外置,债务内置? https://t.co/onbByZEUGY

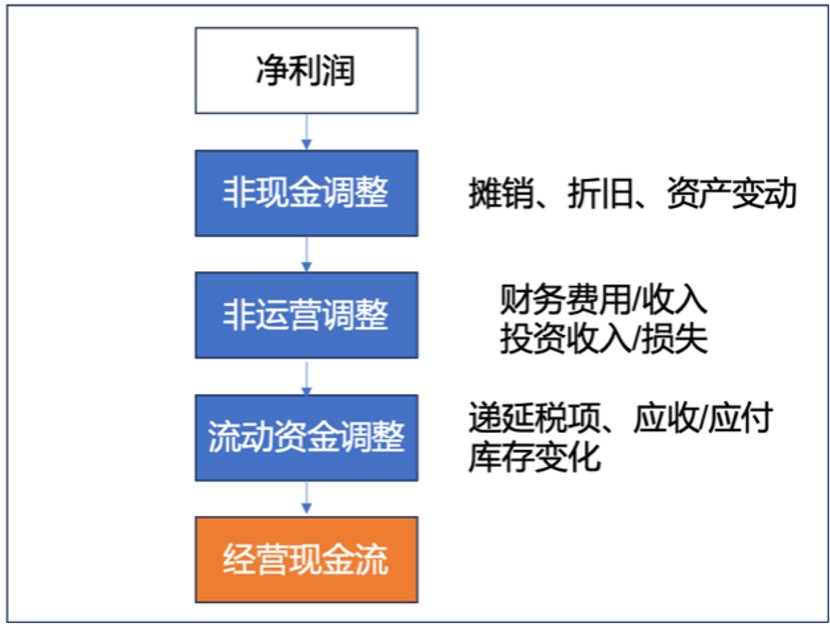

从利润到现金流,老蛮错在哪里?

看到老蛮和粉丝争论房地产公司出问题的主要原因,由于缺乏基础知识,老蛮只能用蛮横为自己辩论。由于不知道现金流的来龙去脉,老蛮固执的认为,是房地产公司通过子公司关联交易财务造假,利润不足以覆盖债务成本,造成房地产公司现金流出问题。

下面就从财经基础知识开始,分析一下从利润到现金流的过程。

利润很重要,但是,利润只不过是一个会计数字,是纸上富贵,不是真金白银。从利润到经营现金流的转换过程就是从纸上富贵到真金白银的过程。

非现金调整

由于会计准则中很多成本与费用都是非现金的,这些非现金的部分还要调整回来。

摊销:比如公司的软件原价90块钱,3年后失效,按照每年1/3摊销。每年30块钱计入成本或者费用。但是,这30块钱不是每年花出去的真金白银,只是会计的记账办法。所以在计算经营现金流时要加回来。

折旧:比如你用自己的房子开个小店,按照会计准则,房屋的折旧也要计入成本或费用。但是,这也不是花出去的真金白银,所以也要加回来。

资产变动:比如机器报废卖废铁,价格低于账面残值100块钱。这100块要按会计准则计入损失。但是,这也不是真金白银的损失,所以也要加回来。

非运营调整

这个好理解,财务和投资相关的收入或费用损失要从运营现金流中剔出去。当然,美国的会计准则和国际会计准则在这点上不太一样,就不细说了。

流动资金调整

这一点实际上很重要,但又最容易被忽视。一个企业即使亏损也不一定是真金白银的亏损。但是,流动资金的变化肯定是真金白银的变化。流动资金最核心的概念就是“现金转换周期”的概念。

下面举一个实际的例子:

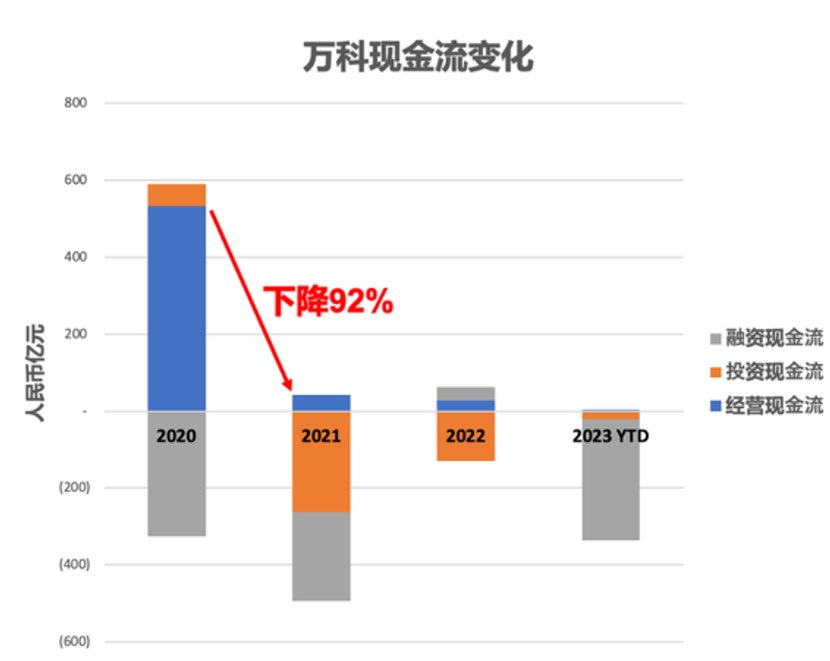

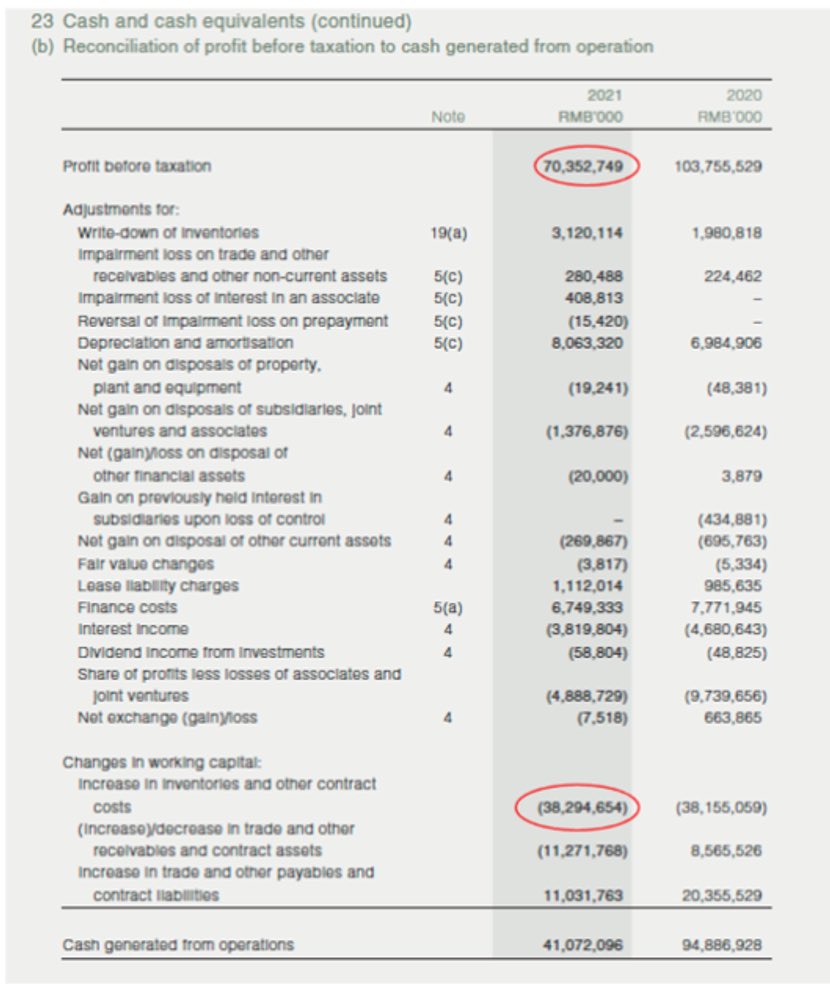

万科2021年经营现金流下降了92%,出现了很大的问题。但是,这是由于利润下降导致的吗?

如果仔细分析万科的现金流量表,就会发现2021年,万科的税前利润只下降了32%左右。但是,经过流动资金调整,比如库存增加,应收增加,应付减少,最终经营产生的现金流下降了57%。

最后,因为实际支付的税金下降不大,经营产生的净现金流下降了92%。

万科的例子,并不主要是子公司关联交易造成的利润下降,导致现金流下降,而是应收/应付以及库存这些流动资金的变化,最终导致经营现金流下降92%。

当然,这些分析都是微观的财务分析,现金流分析,并没有涉及现金流变化的宏观因素和底层逻辑。实际上,是政府的涨价去库存政策,催生了人类历史上最大的房地产泡沫,让所有房地产公司都犯错,错误安排了资本,大量买地,大量建房,结果泡沫破裂,大周期逆转,造成库存过高,房子卖不出去,却占用了大量流动资金,经营现金流几乎归零,但借的债却必须还,融资现金流大量流出,现金流枯竭而死。

如果把中国房地产的问题都归结到房地产公司财务造假,实际上是避重就轻,找替罪羊。大周期逆转,房地产泡沫破裂,最终造成房地产公司现金流枯竭,所有人都犯错,而不是个别房地产公司造假的问题。分清主次,从微观到宏观,一步步分析,才能更接近事实真相。逻辑的力量,远远大于蛮横无理。

贝乐斯

透露一点内部数据,知道的人不多。年前的那波股灾,短短八天的时间,爆仓的本金超过4300亿,爆仓的杠杆儿超过6000亿,总资产损失超过1万亿!缅A的有效账户,23年8月是2.39亿户,11月是2.11亿户,到24年2月1.7亿户!6个月的时间消灭了整整6900万户,了解完这个数据,不知道大家作何感想?

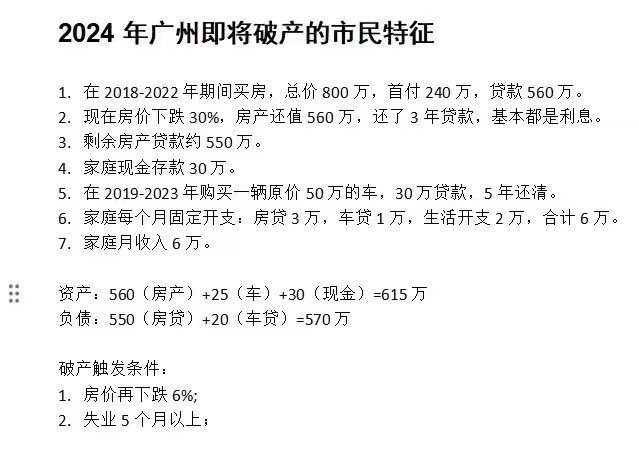

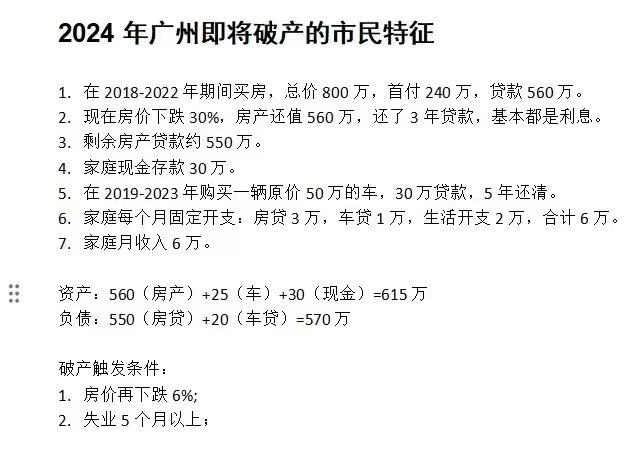

2024广州市民破产特征! https://t.co/jPmjIdQ0Y1

凛冬已至十点建议 https://t.co/JDCSfnTBMD

广州破产的市民特征: https://t.co/oFnFJNgoZI

又一排名前列的省会房价腰斩!强推白名单救楼市,五大行将被拖垮?赵安吉之死的玄机和恒大美元债!又一华尔街大佬和中共决裂,发誓不踏入中国和香港!(2... https://t.co/DBi5dYHpsL 来自 @YouTube

上海月薪4000意味着什么?(上海的社保基数是7310) https://t.co/f8kj4z0PvC

信号发出,中国大萧条近在眼前!

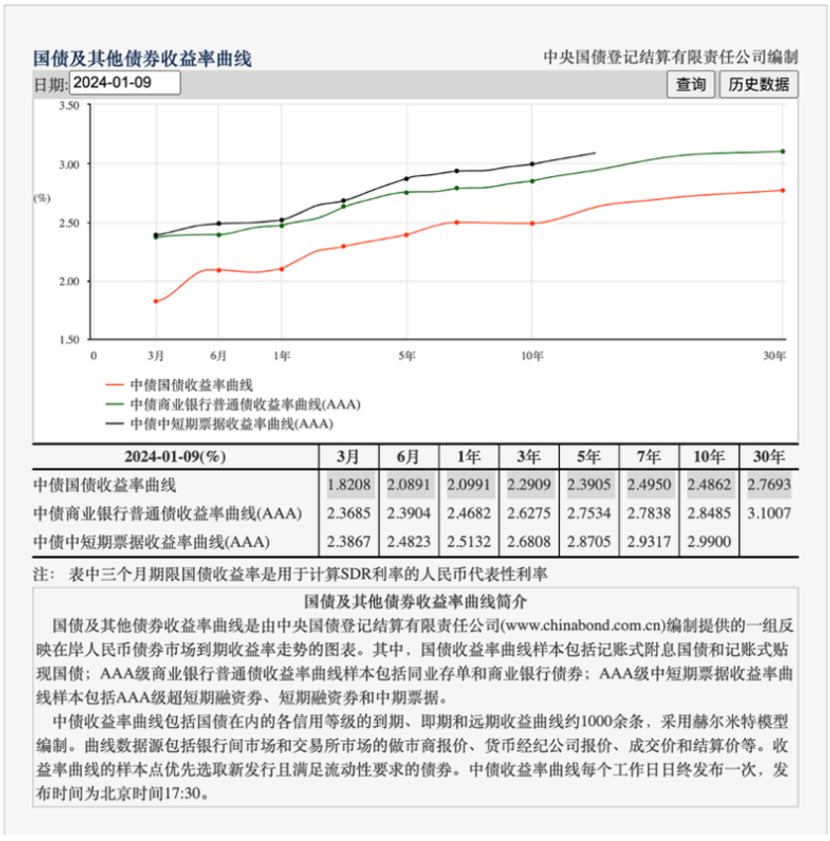

根据中国央行网站数据,中国十年国债收益率已经跌破2.50%,三十年国债收益率一直在突破历史新低,现在仅为2.77%。这一切,都预示着危机的爆发。事实已经再明显不过,危机已来。刻意营造出的盛世,只不过是皇帝的新装,在清醒的人眼里,则是一丝不挂。

市场利率,不同于官方利率,不是人为的规定,而是大量机构真金白银交易出来的结果,代表了市场对未来通胀和增长的预期。市场对通胀和增长的预期越低,以国债收益率为代表的市场利率越低。市场利率不断走低,说明市场预期未来中国通缩严重,经济萧条,危机就在眼前。

官方利率,对市场利率有影响,但在长期,官方利率更多的是对市场利率的确认,承认市场是对的。目前中国国债市场的利率走向,意味着中国未来货币政策极大概率会走向零利率,QE宽松。危机时刻,人为规定的官方利率,即使是几个点,经济也难以承受,因为严重通缩,实际利率极高,窒息经济。

零利率,QE宽松,炒股的投机者马上兴奋了,认为股市会大涨,A股有救了。实际上,首先到来的肯定是危机,而不是牛市。当危机发生时,降息到零,QE宽松,只不过确认了危机,戳穿了皇帝的新衣,并不会刺激股市。危机中,企业的生存都成为问题,亏损更是常态,金融系统流动性收缩,怎么可能有牛市?2008年,美联储降息到零,美股也是首先暴跌。更何况,中国不是美国,没有全世界为QE买单。中国零利率QE宽松之日,就是人民币汇率暴跌之时,资本会疯狂踩踏外逃,抽走流动性。

皇帝的新装,只有虚伪奉承的人才看得到。市场就是那个说真话的小孩,童言无忌,直指真相。

贝乐斯