印钞机不够用了 https://t.co/SxHmRFFVjT

绿纸僧多粥少,怎么办?

下棋不能只看一步,必须考虑对手的反应,思考经济问题,也应该有博弈思维,动态的看问题。

目前美联储降息是全村的希望,全球都渴望能喘口气。中国的股民和房奴,更是翘首期盼。但是,多想一步,现在中国央行不想降息吗?如果没有外部的高息环境,中美利差,人民币汇率制约,人民银行早就降息刺激经济了,甚至QE可能都已经开始很久了。如果美联储真的降息了,中国央行只是获得了更大的喘息空间,可以降息降准,宽松QE,拯救房地产,刺激经济。

这样一来,房地产和经济能否回暖不知道,但是,汇率的环境仍然难有改善,息差不一定急剧缩小。所以,仅凭美联储未来可能降息,就看好人民币,是缺乏大局观,缺乏博弈思维。汇率短期可能剧烈波动,但是,中美逆向,货币相反;中国通缩,美国通胀;中国宽松,美国紧缩;这样的大趋势仍然不变。

另一方面,如果美联储降息,很大概率美国经济已经放缓,这对世界经济都不是好消息,对世界工厂的中国更是雪上加霜。如果大客户经济放缓,供应商的日子也不会好过。虽然GDP的计算是按照“净出口”计算,只占GDP的3%,看似占比不高,但是,出口意味着终极消费,消化全产业链的产能,给所有供应链上的企业带来生意,提供几千万人的就业,也间接支持了国内消费,支撑了房地产,支撑了经济。

以上这些,还只是考虑了美国的情况,假设中国基本不变,只是被动受影响。如果中国房地产泡沫继续破裂,信用周期加速下行,资产负债表衰退深入,那么中美之间的差距还会进一步拉大,进一步施压人民币汇率。

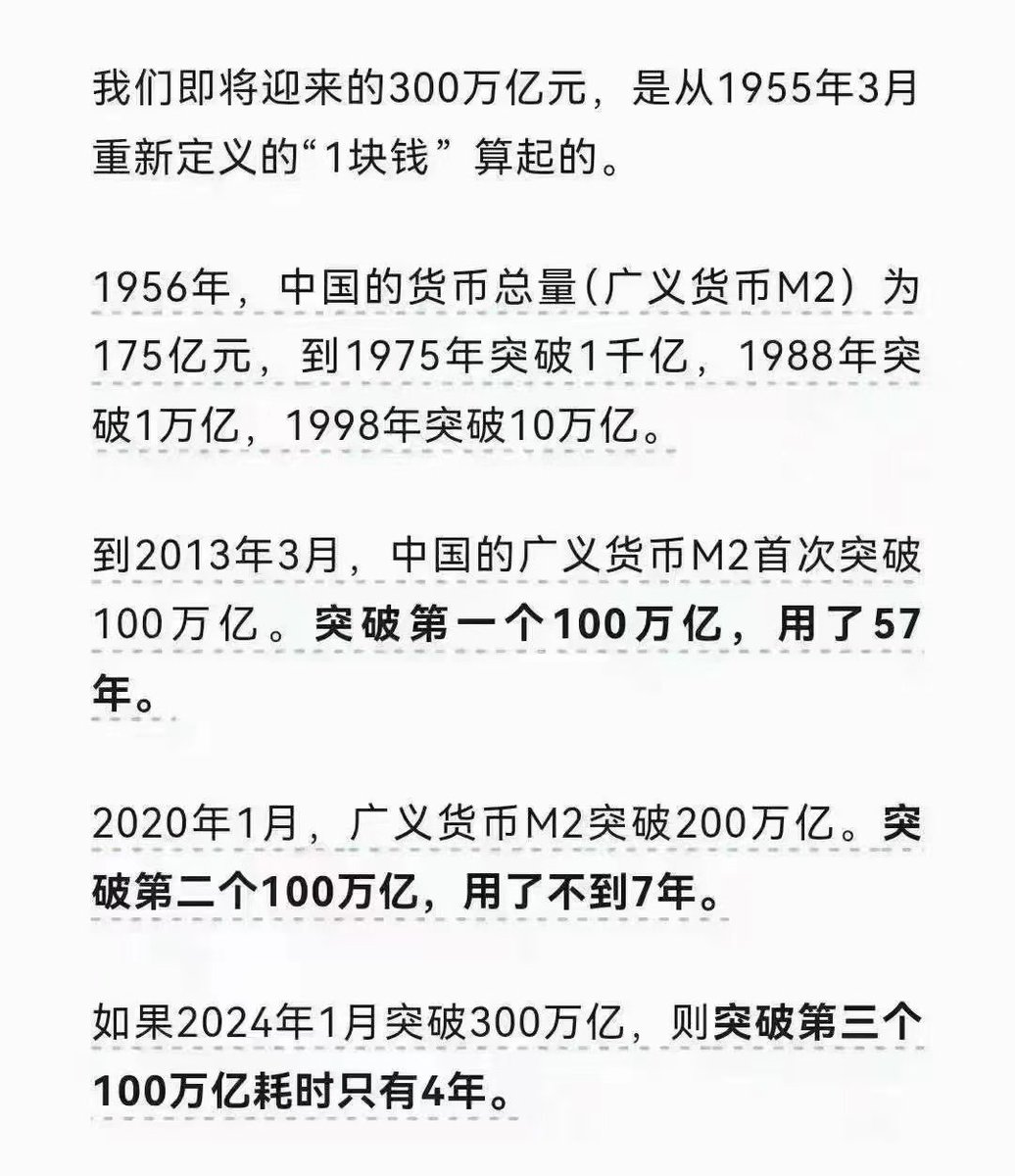

人民币的底层逻辑是世界上最大的美元稳定币,正如当初美元曾经是世界上最大的黄金稳定币,号称“美金”。当初美元全世界的信用扩张,让美元信用远远超过美国持有的黄金,不得不与黄金脱钩,因为无限的美元,挤兑有限的黄金,结果毫无悬念。现在,人民币信用接近300万亿,相当于40万亿美元,而且人民币信用还在以每年10%的速度复利增长,而中国持有的外储满打满算也就3万亿,所以结果也毫无悬念。明白了这些,央行抛售外储,拉人民币汇率的举动,还有意义吗?波动,幡动,只能扰动那些疑惑的心,而丝毫不会改变大悟大彻之人。

博弈思维,动态思考,底层逻辑,这样才能更加接近世界运行的真实状态。

贝乐斯

财富是对认知的补偿,而不是勤劳的奖赏!

只埋头加班而不更新认知,永远是穷人,永远被收割。 https://t.co/xMlspXnX93

网友:曾经,我们占有全球挖矿算力的90%以上,我们拥有全球前三的交易所,我们有全球最大的比特币持有群体;现在,矿业消失了、交易所出走了、交易甚至被当作犯罪处理了。美国SEC今日批准了BTC ETF,意味着BTC已经作为正式的资产进入全球资本市场,我们在不到5年的时间内弄丢了金融领域唯一领先美国的机会。

很多把首付都亏光的炒房客,他们想不明白。

按照他们的炒房逻辑,只要GDP增速保持在5%左右,M2增速10%左右,房价一年涨幅随便都应该是超过了5%,甚至达到10%,也挺正常的。

但怎么现在房价就是不涨了,让他们亏的首付都没了。

有这种炒房逻辑的人,大部分都是韭菜,因为如果说,真的把房子当成是一个投资品,那么最先要接受的逻辑,应该是,市场永远是对的。

不管房价是涨,还是跌,只要事实已经发生,那就说明,你过去的逻辑是错的。如果你过去的逻辑是对的,那为什么事情没有按照你的逻辑出结果?

既然都玩投资了,那就要接受事实,房价跌了,就跌了,还抱着过去的错误逻辑去买房,只会亏的更惨。

彭叔

美国12月CPI同比上升3.4%,预估为3.2%,前值为3.1%;美国12月CPI环比上升0.3%,预估为0.2%,前值为0.1%。

数据发布后的即时市场反应:

互换市场显示,美国CPI数据发布后,美联储3月和5月降息的可能性下调。

美元指数短线拉升逾20点,现报102.44。美股期货短线走低,美股三大股指期货均转跌。美国2年期国债收益率上涨1个基点,现报4.381%;美国10年期国债收益率短线拉升,现报3.984%;美国30年期国债收益率下降0.4个基点,现报4.196%。

非美货币普跌,欧元兑美元EUR/USD短线下挫50点,英镑短线走低70点,美元兑日元USD/JPY短线上扬超100点。

德国2年期国债收益率下跌0.1个基点,为2.649%;意大利2年期国债收益率下跌1.5个基点,报3.200%。

美国12月未季调CPI年率录得3.4%,预期为3.2%,为2023年9月以来新高;美国12月未季调CPI年率录得0.3%,为2023年9月以来新高。

美国通胀抬头,今年降息可能是做梦,拉爆全世界。

凶险的200万亿化债之路路在何方?

自下半年城投化债大幕开起后,债券市场便演绎出了惊天动地、足以名垂青史的大行情。虽然官方开始公布的方案只有区区“一揽子”三个字,但只要一出手,便一点都不妨碍市场可以不顾一切的疯狂。

然而随着三板斧的逐步落下,化债的全貌也浮现在市场面前。凡事总须研究,才会明白。我翻开小作文一看,这小作文没有出处,歪歪斜斜的每页截图上都写着“兜底”、“信仰”几个字,我横竖睡不着,仔细看了半夜,才从字缝里看出字来,满本都写着两个字是“清算”!

书归正传,一揽子化债的化,想化的可能不只是债券的风险,更要化的,是地方政府债务的规模,至于要不要化掉地方的化缘钵钵,就是另一番博弈了。

从三板斧来看,置换债几万亿的体量对于城投债务是杯水车薪,市场真正报以期待的是金融化债。

乍一看方案,真是一片大好:银行贷款到期了怎么办?不还了,展期!债券和非标到期了怎么办?不还了,银行上,置换!

然而,君不见,流出端的缓和伴随的是对再融资的严格限制,其严苛程度史上少有,从最近两个月城投净融资可怕的流出速度和各类闯关教程可见一斑。

胡萝卜后面紧随的就是无情的大棒,当化债遇上史上最严再融资政策,逼地方砸锅卖铁还债才是最真实的意图。然而这个膨胀了十几年的灰犀牛,是否就能乖乖就范呢?

传统的对城投的分析思路是以土地收入作为还款来源,但这个逻辑或许也只是自娱自乐,想想看城投什么时候真的靠卖地还过债务,一直以来城投最主要的还款来源只有再融资,土地不过是为了撬动更多再融资的工具罢了。

对城投来说,卖地收入的腰斩可能只是伤其皮毛,掐断了再融资才是真正的动其筋骨。

看看早早先行的公园某市案例,对于12个重点省来说,方案很美,但或许真的没有能力去偿还每年到期的利息,更不用说那按10年分期偿还的本金了。

周末财新的报道可能又揭开了城投循环的遮羞布,之所以可以这么不计成本的融资,因为就没太担心过投资的项目收益能不能覆盖的了利息。

当年寸土寸金的时代都没有办到的事儿,又怎敢对现在奢望太多呢?

这个困境就宛如小学里池子进水的经典问题。

问:流出的管子流出的速度降至之前的1/10,但流入的管子一个因为年久失修损坏,一个直接关了。。。现在请问怎样才能维持这个池子水位平衡不出事儿?

答:我真的不知道,希望这只是一场压力测试吧。

当然,这还没有看实操的情况。这个方案能够执行下去,一切的核心就是银行。银行和地方政府可谓是同床异梦。

城农商就不说了,瘦弱的身躯扛起了全村的希望。股份行呢,盈亏自担的市场化机构,能指望把自己的孩子抱了就谢天谢地了。而政策行呢,按理说这时候就该你上了,但很快就发现踢到了硬石头——合规性。如果当年有项目还去做非标,那把做项目贷和企业债的兄弟的脸放在何处,又把非标机构的放款优势放在哪里呢。而国有行,则是在政治性、盈利性和合规性的几难中夹缝生存。鼓声敲的通响,压力自上而下,落地不过寥寥,捡来捡去捡出几笔勉强能用的用途应付交差。

就更不用说那非12省了,化债的好处是一点没享受到(个别易碎品市除外),再融资限制的大鞭子确是结结实实的打到了身上。不知道打肿脸充胖子的地方现在作何感想?更不用说某沿海大省,万亿规模的债券突然连发都不让发了,一个市有几十个小兄弟如果期期都得出函怎么受得了。好在地主家的余粮应该还充足,一时半会是饿不住的,但久了谁也扛不住,更不用说如何扛起经济大省的责任了?

照这个架势,重点省可能很快就不是12个了。地方发现原来躺平哭穷就可以迎来温暖的抱抱,咬紧牙关绿了自己却只能迎来更残酷的现实。照这个架势,安全期结束之时,面对的可能是一个融资结构更差、更棘手的债务格局,可能会无奈的发现,抱了一下,就得一直这么抱下去了。

当然以上分析对于债券投资人是免疫的。债券仿佛拿到了一块免死金牌,身子被送进了ICU,脸还在外面依然坚挺,投资人围着这张脸端茶倒水、奉若神明,哪还顾得上去关心ICU里的手术到底有多么凶险。

债市研究

【中国不再是美国的第一大进口国】

据日经中文网10日报道,在美国的进口国排名中,中国17年来首度不再位居第一,由于美国在2023年1至11月从中国的进口额比前年同期下降了至少20%,因此中国作为美国主要进口国的位子在2023年很可能由墨西哥取代。

就这样软着陆了?

上周五,美国发布了12月份非农就业数据,远超预期,好得爆表。

在数据公布之后,美国财政部长珍妮特-耶伦就兴奋的宣布:

美国经济已经实现期盼已久的软着陆。

什么叫软着陆?

就是通胀得到遏制,通胀率已经下降,但劳动力市场没有显著损害——如果通胀没有控制住,或者爆发了金融危机,或者是失业率大幅度上升,那就叫硬着陆。

当然,这是美国人的定义,按照我们的定义,只要大多数金融机构平稳过渡,所有债务损失都分担到民众那里去了,就叫软着陆。

但这一次美国经济的“软着陆”,的确有点不同寻常。

2020年疫情爆发以来,债务问题及疫情所造成的损失,所有的债务分担,基本上都由美国联邦政府和中小型银行给分担了——联邦政府债务暴增,然后直接将现金转移到美国民众和企业手中。

不仅如此,居民和企业又都利用2020-2021年美国的超低低利率,大肆借债和扩张信用,然后这些现金又在2022-2023年的高利率时期收取了丰厚的利息收益,债务负担不仅没有增加,反而下降了,由此造成美国过去4年的时间里,产销两旺,经济强劲。

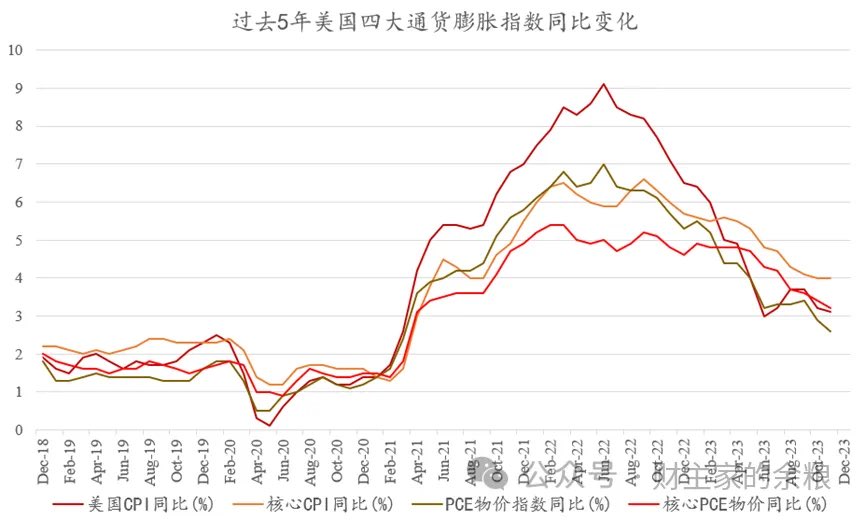

除政府部门之外,只有中小银行部门因为没有预料到利率的快速上升,承担了较大的损失,而大型金融机构普遍还比较稳健。另外,美国在2021年下半年到-2023年上半年通胀肆虐,但到2023年底的时候,无论是CPI指数或是PCE物价指数,其同比增幅均已降至3%附近,基本上算是遏制住了高通胀……

与往常的软着陆损失都由民众分担来看,美国这一轮的经济软着陆,还真是不同寻常。

数据来源:美国经济分析局,美国劳工统计局,Choice

美联储货币政策的两个核心指标,一个是就业,一个是通胀,就业的好坏,一般用失业率来表示,而通胀自然就是用CPI或PCE物价指数同比来表示。

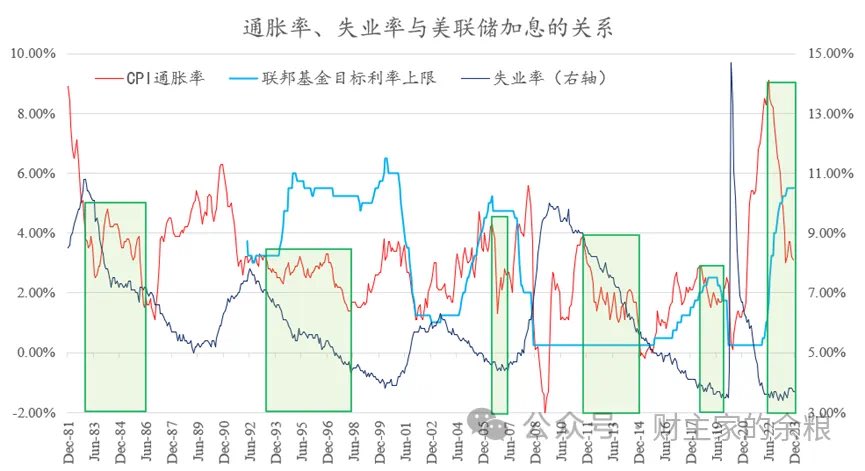

观察过去40多年美国的失业率与通胀率数据,如果把“通胀率下降+失业率下降或维持低位”都视为“软着陆”的话,这在美国并不罕见,甚至可以说,非常常见——1983-1985年、1992-1997年、2006-2007年、2010-2013年、2018-2019年以及2022年迄今通胀的下降,都可以被视作软着陆(见下图)。

数据来源:美国劳工统计局,Choice

与“软着陆”相比,硬着陆反而较少,过去40年间,仅有1991年、2001年、2008年和2020年的衰退,算作“硬着陆”。

其实,自布雷顿森林体系崩溃以来,掌握着信用货币伸缩大法的各国央行,除非遇到居民或企业部门债务不可收拾的情况,大多数情况下经济都是“软着陆”:

经济衰退或经济放缓,我可着劲儿印钞票;

经济复苏然后物价上涨,我就装模作样收钞票。

这种操作本身,就是央行的常规动作,只有在印钞票或收钞票的时候,刚好撞上居民部门或企业部门债务天花板,印钞无法解决这个问题,才会出现所谓的“硬着陆”——不信的话,你想想,你什么时候听到过中国经济硬着陆过?

哪怕是让大家放开了说的美国,也只有2008年的金融危机和2020年的疫情危机,大家才会说这是硬着陆,其他时间也都默认为是会“软着陆”的。

否则的话,政府非要控制信用货币,又有什么意义呢?

一两年之内的软着陆,并没有啥稀奇的,关键是软着陆之后会怎么走?

例如:

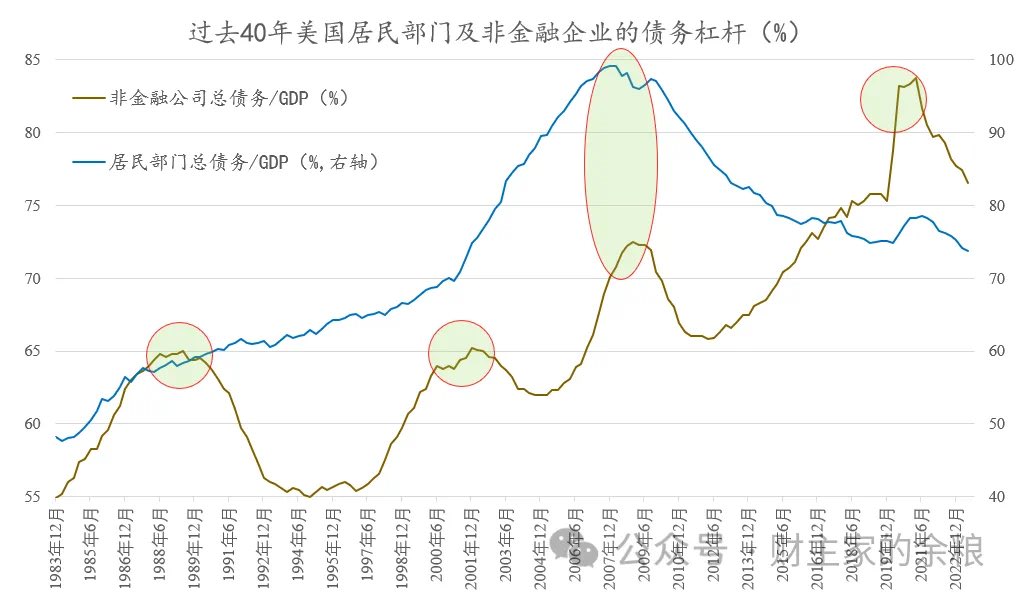

1996年到1998年,美国经济成功实现“软着陆”,通胀率和失业率同时下降,“金发女孩经济”持续到了2000年,随着美国企业部门债务扩张到了阶段性高点,“硬着陆”姗姗来迟;

2006年到2007年,美国经济成功实现“软着陆”,通胀率大幅度下降,失业率维持在低位,就和现在一样,但是,因为居民部门与企业部门债务扩张几乎同时到达阶段性顶点,随着次贷危机发酵,参与次贷衍生品交易的大型金融机构开始倒闭,全球金融危机爆发,惨烈的“硬着陆”到来;

2018年到2019年,加息进程中,美国经济成功实现“软着陆”,通胀率和失业率同时维持在低位,然后随着2020年疫情来袭,原油价格暴跌,非金融企业的债务再次到达阶段性高点,能源企业次级债问题引爆,又是一场“硬着陆”到来。

说明:图中阴影区域显示了企业和居民部门债务到达阶段性顶点的情况,数据来源为choice。

所以,在硬着陆成为现实之前,都是软着陆。

因为当前美国就业市场强劲,失业率维持在历史最低位附近,通胀还是目前仍是美联储关注的主要议题。

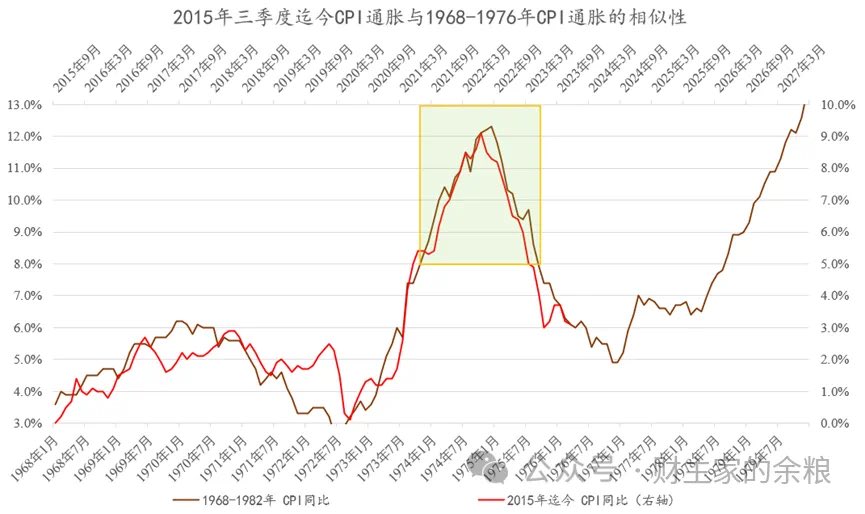

2022年下半年到2023年上半年的通胀高企,这种高基数效应(见下图阴影区),必然带来2023年下半年到2024年上半年通胀的明显下降,这很可能会让人觉得,美国的通胀已经被驯服,但实际上,在一个去全球化的时代,通胀,更大程度上只是在蛰伏而已。

财主家的余粮