来吧……复习一遍过去两周的图形推演视频 https://t.co/r2dxvqHo6G

时间点差不多,刚刚好。

终于……TMD 解气 https://t.co/KyqQlVwN4v

对于利率交易者来说,杰克逊霍尔会议已经结束。对于学术经济学而言,讨论才刚刚开始,他们将进入几天的“重新评估货币政策的有效性和传导机制”。也就是下半场开始了。

鲍威尔的语气基本上符合预期,在一份混乱的就业报告、月初的波动性和通胀趋势下降之后。

因此,鲍威尔必须发出降息的信号,但他尚未承诺在下次会议上降息 50 个基点(或者具体路径),仍然需要另一份非农就业报告,9月份的第一个星期五。

凯西·琼斯,查尔斯·施瓦布的首席固定收益策略师:“我们非常清楚地收到信号,美联储准备降息。对劳动力市场状况的担忧现在超过了通胀风险。在政策紧缩的情况下,有降息的空间。”

鲍威尔不再含糊其辞了这次。

终于看到这场面了,前面三个齐跌,其余的全涨… https://t.co/Jtq0p7wXZS

希望是一个能响的催化剂 https://t.co/UtiNkmXyyA

鲍威尔说,是时候了 https://t.co/S1kFWHx5iH

没舍得买,降价了?

所有目光聚焦在杰克逊霍尔 https://t.co/BsOsOjafs9

均线要向上发散开来了 https://t.co/6mPGMLtLbi

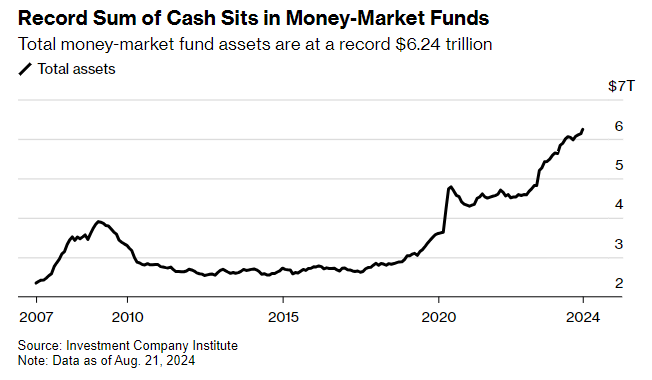

货币市场基金资产攀升至创纪录的 6.24 万亿美元。

(以下信息来自金融时报)

在八月上半月,近 900 亿美元涌入美国货币市场基金,因为投资者希望锁定有吸引力的收益,这些收益可能会持续到下个月美联储预期的降息。

货币市场基金持有现金和短期资产,包括政府债务,根据流动追踪器 EPFR 的数据,在 8 月 1 日至 8 月 15 日期间净流入 88.2 亿美元——这是自去年 11 月以来一个月前半段的最高数字,大多数资金流入来自机构投资者——代表他人投资的大型实体——而非散户投资者,数据显示。

行业参与者表示,资金的涌入反映了机构投资者为利率从当前的 5.25%至 5.5%在下个月尽快下调而进行的布局。

国债票据的收益率通常在预期降息之前下降,并在利率下调后立即进一步下降,但货币市场基金由于持有的资产更加多样化,可以提供更长时间的更高利率。

本月迄今,货币市场基金的资金流入凸显了这些投资工具仍在与股票和短期债券竞争,成为投资者现金的避风港。

货币市场基金在 2023 年表现强劲,利率上升至 23 年来的最高点以应对通货膨胀。根据 EPFR 的数据,净流入去年达到了创纪录的 1.2 万亿美元,得益于零售投资者的强劲需求。行业参与者表示,机构投资者也在效仿。

美国货币市场基金允许的所谓加权平均到期时间最长为 60 天,这意味着它们可以持有多种证券——从到期时间为三个月或六个月的债务到到期时间更短的资产。

根据克雷恩数据,目前美国货币市场基金的平均收益率为 5.1%。相比之下,一个月期国库券的收益率略高,为 5.3%,三个月期国库券为 5.2%。到目前为止,隔夜借贷利率为 5.32%。

市场参与者还表示,他们预计美联储的降息将是渐进的,而不是快速和大幅的,这意味着货币基金收益率将在较长时间内逐渐下降。(现在还很香)这意味着货币市场基金在美联储降息后仍然可以继续吸引资产。

超过 3%的利率就是“魔法门槛”。如果开始低于 3%,人们就会对此感到有些不安,并转向其他产品。

end

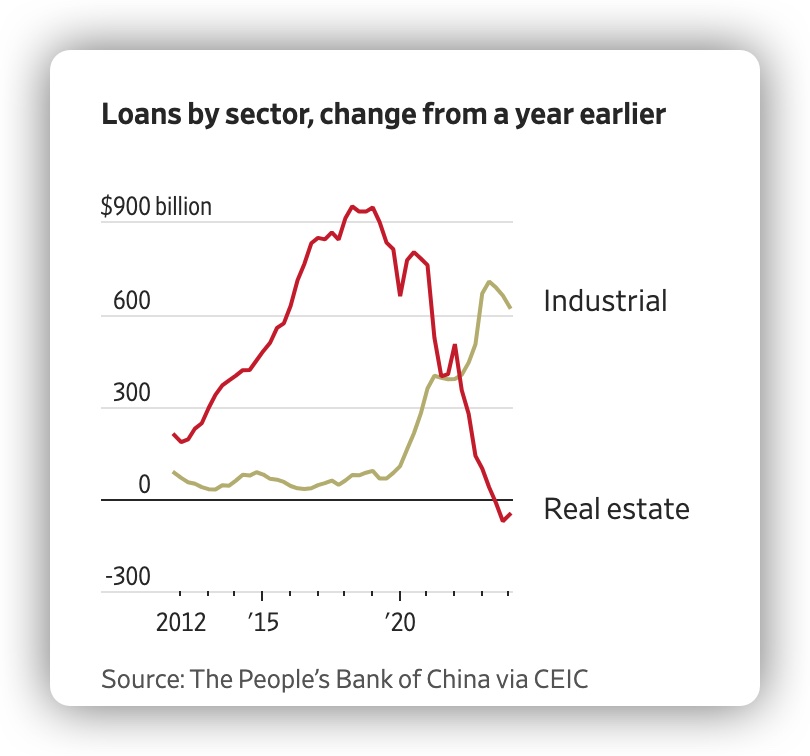

自 2021 年底以来,工业贷款,包括制造企业的贷款,增加了 63%,而中国银行在对房地产开发商的贷款方面则大幅收缩。 https://t.co/bfNuPGHzba

A股股民才是真命人,那不比九九八十一难更难?大圣需要直面天命,股民需要直面天台。

银行这么大胆的买入债券就是吃准了央行不会加息,为什么不会加息,因为经济条件摆在那。

央妈为何强力干预债券的逻辑

潘明确表示,以后当收益率反弹时可能会引发硅谷银行式损失。这里的担忧是因为债券的市场价值和银行资产负债表的变化密切相关。

我们需要知道债券价格与收益率的关系,债券的市场价格与收益率呈反向关系。当收益率上升时,债券的市场价格会下降。银行、机构如果持有大量债券作为资产,那如果收益率反弹的话就会导致债券价格下降,银行持有的债券资产价值将缩水。

缩水的债券会变成未实现亏损,当债券价格下跌时,银行在其资产负债表上会反映出未实现的亏损。如果这些亏损足够大,它就会削弱银行的资本基础,特别是那些大量持有长期债券的银行。

这会进一步导致银行的流动性压力,在收益率反弹的背景下,如果投资者或存款人对银行的财务健康状况产生担忧,毕竟你想啊,你的毕生血汗钱如果存在一个资产负债表非常难看的银行里,你睡得着吗?

这就会引发银行的存款外流或突然的提款需求,导致挤兑。银行为了满足这些提款需求,就需要卖出持有的债券,而此时这些债券的市场价格一定是比当初他们买的时候低,这就会进一步加剧损失,造成资金流动性问题。

最后像硅谷银行一样崩了,硅谷银行之所以出现问题,是因为它大量持有长期债券,而在利率上升后,这些债券的市场价值大幅下跌。由于需要应对大量提款需求,硅谷银行被迫以低价抛售这些债券,导致重大亏损,最终引发信任危机和挤兑。

那么现在如果央妈加息(尽管现在这样的经济形势下不太可能),我们就说假使吧,那么中国债券市场收益率反弹,债券下跌,类似硅谷银行的风险也会出现在银行体系中,尤其是那些依赖债券持仓的银行。

金融系统中的脆弱性导致硅谷银行式的连锁反应,最终对金融稳定构成威胁。

所以央行旗下的国内金融时报才不顾被笑话,写出什么“机构疯抢国债,等于预期以后利率越来越低,说不定像日本那样进入长期低利率时代,基本上就是在唱空人民币,也是在做空中国经济,加大了资金流出压力。”