O que não faltam são coisas novas, têm aqui uma lista:

Algo que foi a criado à pouco tempo foi o https://npub.pro/ que transforma os notas longas do nostr num blog, é tudo automático, muito interesante.

Além de criar o blog, nos últimos dias tenho dedicado alguns do meu tempo a experimentar a wallet MiniBits, que é LN e cachu em simultâneo e que tem conexão com nostr. permite enviar sats entre os followers.

É conceito interessante a utilização da lista de contactos do nostr nas wallet de Lightning Network.

Sim.

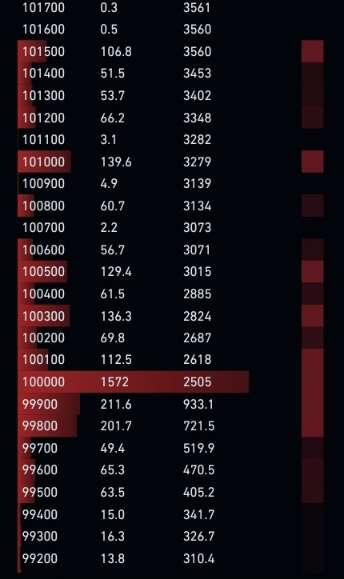

O 100k são uma parede.

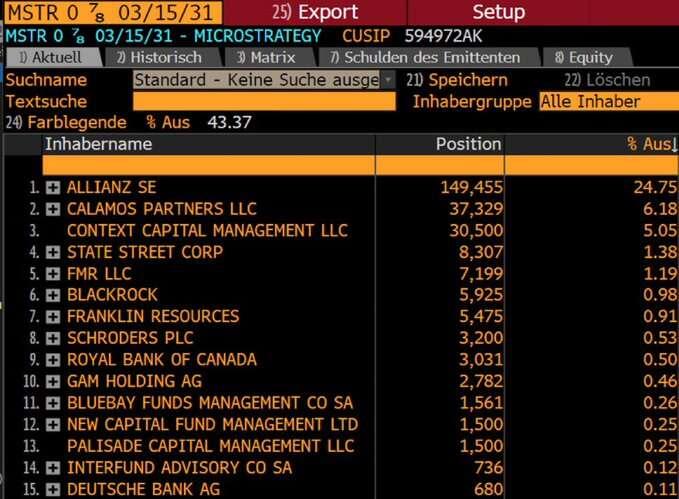

É interessante a lista das empresas que compraram as últimas notas conversíveis (para 2031), emitidas pela MicroStrategy.

A seguradora Allianz, detém ~25% 😮

Na lista também está a BlockRock, um banco do Canadá e outro da Alemanha.

«Na Europa, aproximadamente 11,5 mil milhões de euros são mantidos em dinheiro e em depósitos, representando um terço dos ativos financeiros totais das famílias. Nos EUA, essa proporção é de apenas um décimo.» - Christine Lagarde

«Lagarde propõe a criação de um “padrão europeu de poupança”, que ofereceria produtos transparentes e acessíveis em toda a União Europeia.» - Eco

Ou seja, o plano de "poupança" da Lagarde, é colocar os cidadãos a investir. Este sistema fiduciário inflacionário e binário, onde, ou és investidor, ou então perdes dinheiro Onde não é permitido o simples ato de poupar.

A moeda tem que voltar a ser uma reverva de valor, os cidadãos devem ter o direto à poupança.

No relatório de alerta, realizado pelo BCE, sobre a sustentabilidade das dívidas soberanas, destaco es gráfico:

A projeção do custo da dívida para 2034

No próximos 10 anos, os custos vão crescer imenso, será insustentável para as economias.

No caso da França, hoje em dia custa quase 2% do PIB, em 2034 será 4.5% 😲

A Itália chegará ao 6%.

Nesta projecção, Portugal tem nota positiva, mas na sua maioria do paises, o crescimento é acentuado.

https://www.ecb.europa.eu/press/financial-stability-publications/fsr/html/index.en.html

Hoje em dia as redes sociais são o oposto disso, o viver das aparências, mostrar aos que sou feliz, mesmo quando não está.

Nesta geração Z, parece que o mais importante é que os outros acreditem que eu sou feliz.

Esta crise deverá ser muito pior do que a de 2014. Desta vez os países que estão em pior situação, não são pequenos, são 3 grandes económicas: França, Itália, Espanha e Grécia.

Depois com o contágio, vai Portugal e outros.

Este gráfico é muito bom, os países estão altamente endividados e continuam a aumentar a dívida. Portugal foi o único que baixou, aproveitou o efeito da inflação para baixar a dívida, os restantes nem isso foram capazes de o fazer.

s

s

Certamente houve muitas reuniões à porta fechada, onde o bce alertou os governos para o problema.

Os políticos ignoram os avisos, não tomam qualquer medida para evitar o problema.

Esta declaração pública, possivelmente foi um murro na mesa do bce, um alerta público, para obrigar os políticos a fazer algo.

Ao tornar isto público, é porque o problema é muito grave.

Parece que a Europa está perto de uma nova crise de dívida soberana!

Talvez exista um problema, afinal os "paranóicos dos bitcoins" têm razão...

Um coisa é certa, com o mesmo capital, quanto mais o preço sobe, menos bitcoins compram.

Que rapidamente chegue aos 200k. A subida de preço é unica via para reduzir o DDOS de Wall Street. É um espécie de ajuste de dificuldade.

😂

3 anos depois, finalmente tudo verde.

#Bitcoin

Quanto mais tempo passa, mais atual, o vídeo está!

Mas este tipo de pensamento não se limita apenas a questões ambientais, existem em muitas outras áreas, é toda esta geração woke.

Se o individuo quer ser vegan ou comer insetos, tem toda a liberdade para o fazer, ninguém o impede, mas a sua liberdade acaba no momento em que quer impor, aos outros, o seu modo de vida. Tens toda a liberdade para comer insetos, mas não tens o direito de obrigar a come-los.

Esta geração woke tem uma enorme dificuldade em conviver com a democracia, não aceita um pensamento diferente do seu, limpa-se a impor as suas convicções e modo de vida.

Concordando ou não com o que foi escrito, toda as pessoas têm o direito a ter uma opinião. A liberdade de expressão e de pensamento é essencial.

Uma sociedade que cresce, sem ter acesso ao pensamento contrário, terá sempre um pensamento enviesado e doente.

Bluesky Is Growing Up. Maybe Too Fast:

https://www.nytimes.com/2024/11/17/technology/bluesky-growing-pains.html

Em vez de um solução, estou com a sensação que está a ser criado um problema longo prazo. Ao termos duas redes sociais dívidas políticamente, o Twitter com utilizadores sobretudo da direita e o Bluesky da esqueda, as pessoas não têm exposição a opinião diferentes da suas, vivem num echo-chamber.

O contraditório é essencial para o pensamento crítico.

Esta duas inovações espelha bem o estado de declínio da Europa nas últimas décadas. Enquanto os outros concorrentes directos, inovam na indústria dos carros elétricos e na inteligência artificial, na Europa cria-se a RGPD e a tampinha presa.

Além de serem inovação estúpidas, mas o mais estúpido é ouvir os políticos a falar disto com orgulho, como fosse um grande avanço na humanidade. A Europa está dominada por burocratas.

A tampinha não resolve nada, além de dificultar no momento de beber o seu conteúdo. No caso do RGPD, em específico no alertas popup, é extremamente irritante, sempre que entramos num site, temos que carregar num. Não encontrei o estudo, mas acredito plenamente neste tweet:

Não sei se são 575 milhões de horas, mas são certamente muitas milhões de horas perdidas a clicar nesses popup estúpidos, que não servem para nada.

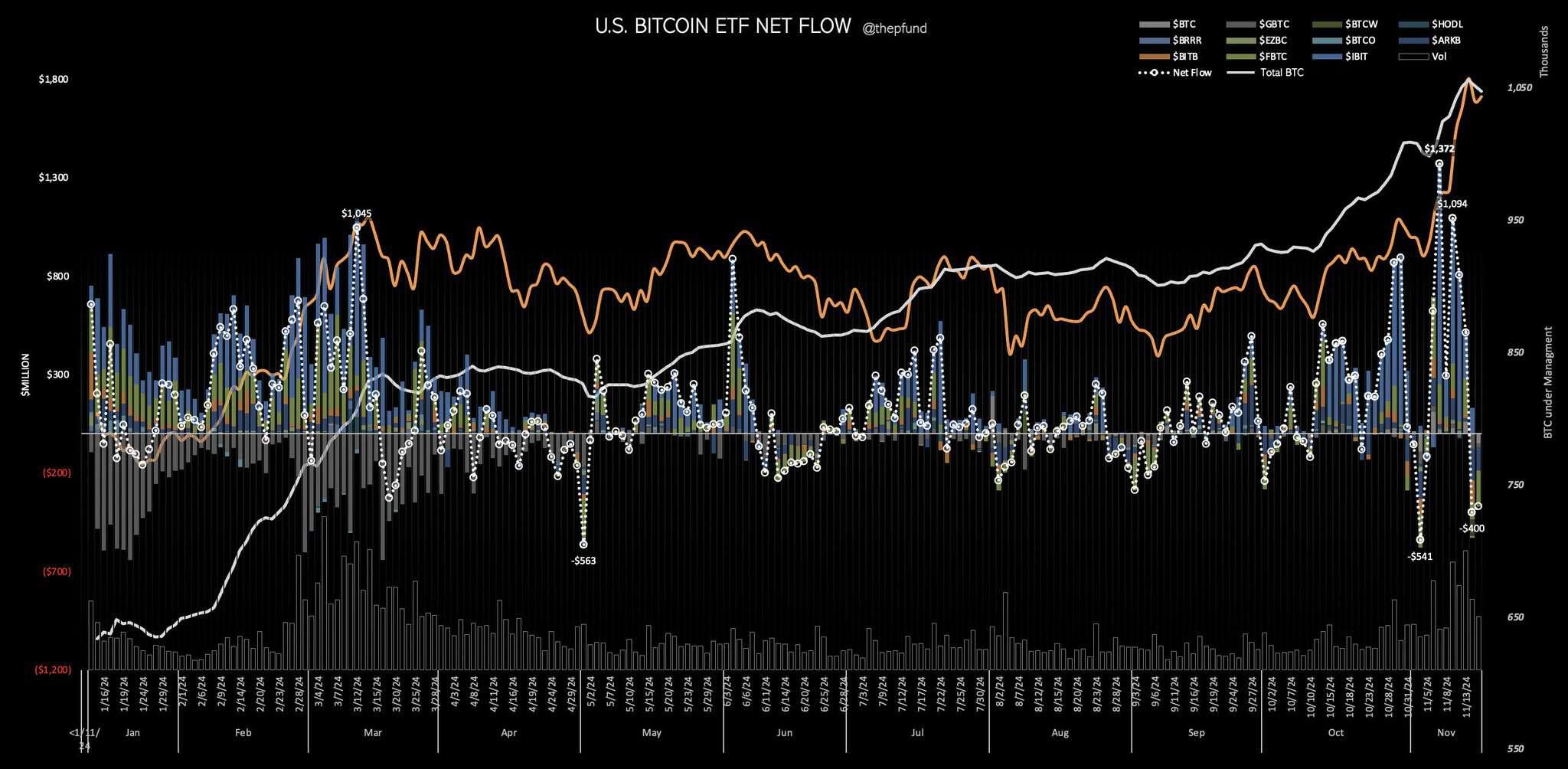

Interessante, apesar dos bastantes outflows nos ETFs, mas o preço segurou.

«Portugal obtém financiamento de 1.009 milhões de euros com juros mais baixos

IGCP pagou menos de 3% para emitir 577 milhões de euros de dívida a dez anos, sendo que o custo das obrigações com prazo de 21 anos também baixaram, refletindo o alívio da política do BCE.

Portugal foi esta quarta-feira aos mercados para se financiar em 1.009 milhões de euros e os custos de financiamento baixaram consideravelmente em comparação com o anterior leilão.» - ECO

Juros mais baixos?

Custos baixaram?

Alívio da Política?

Baixaram consideravelmente?

Redução dos custos?

Mas que raio de descrição é esta, quem lê o artigo do Eco, fica com uma sensação que estamos numa situação económica boa. É o mesmo que dizer que no mês passado morreram 10 pessoas, mas este mês APENAS morreram 9. Não é “apenas”, ser 10 ou 9 ou até mesmo 1, são demasiadas mortes.

Passar de 3,433% para 3,304%, não é bom, é apenas menos mau.

Portugal está com um problema gravíssimo, vive de crédito, uma dependência atroz, como qualquer toxicodependente. Esta narrativa jornalística que minimiza, menospreza o problema, que dá a entender que crédito é bom, é o sistema em autonegação, que não consegue ver o problema que tem entre as mãos.

Bom, é não dever a ninguém. Bom é viver sem a dependência do dinheiro dos outros. Só existe liberdade, quando existe liberdade financeira. Quando existe crédito, existe dependência e subserviência.

Quem escreve estas notícias, será que fez realmente as contas do real peso/consequências destes créditos ao país?

Certamente não, porque se as fizesse e pensasse pela sua própria cabeça, não menosprezava o problema.

Já fazemos créditos com maturidades superiores a 20 anos, que absurdo é este? Se tudo correr bem, quem nasceu hoje, daqui a 21 anos, está no seu primeiro emprego a pagar esta dívida, que estamos agora a criar. Vai pagar por algo, que possivelmente já não existe ou já demasiado deteriorado. E o mais irónico, no momento do pagamento, a maioria dos políticos responsáveis por isto já estão mortos, 20 anos é muito tempo, demasiado tempo.

Além disso, irrita-me solenemente a atitude das pessoas perante isto, a sua indiferença perante o problema.

”Isso é coisa do estado, não tenho interesse”

Como não tem interesse? O estado é uma entidade abstrata, o estado somos todos nós, cidadãos deste respectivo país. Esta dívida, somos nós e nossos filhos que vamos ter que pagar, ou através de impostos ou inflação ou ambas.

Nós, como sociedade, temos que parar por um instante e refletir naquilo que estamos a fazer. Nós estamos a hipotecar a vida dos nossos filhos ou netos, para quê? Porque estamos a pensar apenas em nós, no nosso umbigo, no nosso bem-estar, estamos a antecipar recursos futuros e consumi-los agora, para aumentar o bem-estar imediato. Nós somos egoístas, sem empatia com as próximas gerações.

Sim, nós, nós sociedade, a culpa não é só dos políticos, é de TODOS. Se os políticos estão lá, porque fomos nós que votamos neles. Se eles gastam mais do que têm, é porque nós queremos tudo grátis, porque o político que promete mundos e fundos, acabam sempre por ganhar a eleição. Na vida não há almoço grátis, tudo tem um custo e neste caso o custo é demasiado elevado. Mais tarde ou mais cedo, a conta tem que ser paga, é inevitável.

Vamos analisar estas contas:

«Na linha de dívida com o prazo a 10 anos, o IGCP aceitou pagar aos investidores uma taxa de juro de 2,851% por um montante de obrigações do Tesouro de 577 milhões de euros»

€577M a 10 anos com uma taxa de juro de 2,851%:

Assim, quando a maturidade terminar, temos que devolver, além do valor inicial, mais de 187 milhões de euros em juros. O custo do financiamento, não foi de “apenas” de 2,851%, mas sim, +32% de juro.

«Já no prazo a 21 anos (maturidade em 2045) a agência que gere a dívida pública, liderada por Miguel Martin, colocou 432 milhões de euros com uma taxa de juro de 3,304%»

€432M a 21 anos com uma taxa de juro de 3,304%:

Em 2045, o custo vai ser superior a 408 milhões de euros, cerca de 92% de juros.

Afinal de contas não é apenas 3%...